Η κυβέρνηση του Αντώνη Σαμαρά πολύ θα ήθελε να μείνει στην ιστορία ως η κυβέρνηση που ταυτίστηκε με την αναστροφή του αρνητικού κλίματος στην ελληνική οικονομία και την έξοδο από την κρίση. Αντίθετα όμως από την επιθυμία της, όπως η κυβέρνηση του Γ. Παπανδρέου έμεινε στην ιστορία ως η κυβέρνηση που επέβαλε το πρώτο κοινωνικά καταστροφικό Μνημόνιο κι η κυβέρνηση του δοτού Παπαδήμου ως η κυβέρνηση που έφερε σε πέρας την ατελέσφορη και απεχθή, με βάση τους όρους που την συνόδευσαν, αναδιάρθρωση του δημόσιου χρέους (δηλαδή την επίσημη χρεοκοπία), η κυβέρνηση του Αντώνη Σαμαρά θα μείνει στην ιστορία ως η κυβέρνηση που επί των ημερών της ολοκληρώθηκε η μεγαλύτερη μεταφορά δημόσιων πόρων σε ιδιωτικά χέρια: στους τραπεζίτες! Επί των ημερών της επίσης θα πάρει σχήμα και μορφή το νέο τραπεζικό σύστημα των 2,5 έως (το πολύ) 4 τραπεζών που απαιτεί η Τρόικα, με τις αλλαγές στον προσανατολισμό τους να είναι εξ ίσου θεαματικές με την αριθμητική τους συρρίκνωση.

Μόνο στο πλαίσιο της ανακεφαλαιοποίησης, της προσπάθειας δηλαδή που γίνεται με καθοδήγηση της Τρόικας ώστε το ελληνικό τραπεζικό σύστημα να ξανασταθεί στα πόδια του διαφεύγοντας από τον κίνδυνο της χρεοκοπίας, θα καταβληθούν γύρω στα 45 δισ. ευρώ. Ήδη από το πρώτο μέρος της δόσης μαμούθ των 52,5 δισ. ευρώ που εγκρίθηκε τον Δεκέμβριο του 2012 τα 16 δισ. ευρώ πήγαν για την ανακεφαλαιοποίηση των τραπεζών, όπως και 7,2 δισ. ευρώ από το δεύτερο μέρος της που καταβλήθηκε τον Ιανουάριο, με βάση την απόφαση των υπουργών Οικονομικών της ευρωζώνης (Eurogroup) στις 21 Ιανουρίου. Πριν την ανακεφαλαιοποίηση και με σημείο αφετηρίας το 2008, επί θητείας στο υπ. Οικονομικών του Γ. Αλογοσκούφη, οι τράπεζες είχαν λάβει 168 δισ. ευρώ. Συνολικά επομένως οι τράπεζες έχουν οικειοποιηθεί – είτε υπό την μορφή ρευστού είτε υπό την μορφή εγγυήσεων – ποσά που ξεπερνούν κατά πολύ το ελληνικό ΑΕΠ, την αξία δηλαδή των αγαθών και υπηρεσιών που παράγει η χώρα σε ένα έτος, και για φέτος, που είναι ο έκτος χρόνος συνεχούς μείωσης του, αναμένεται να φτάσει τα 183 δισ. ευρώ. Είμαστε έτσι αντιμέτωποι με μια πρωτοφανή αφαίμαξη της οικονομίας προς όφελος των τραπεζιτών που γίνεται ακόμη πιο προκλητική αν λάβουμε υπ’ όψη μας ότι κάθε ενίσχυσή τους συνοδεύεται από αντιλαϊκά μέτρα, όπως έγινε πολύ πρόσφατα με το τρίτο Μνημόνιο.

Μόνο στο πλαίσιο της ανακεφαλαιοποίησης, της προσπάθειας δηλαδή που γίνεται με καθοδήγηση της Τρόικας ώστε το ελληνικό τραπεζικό σύστημα να ξανασταθεί στα πόδια του διαφεύγοντας από τον κίνδυνο της χρεοκοπίας, θα καταβληθούν γύρω στα 45 δισ. ευρώ. Ήδη από το πρώτο μέρος της δόσης μαμούθ των 52,5 δισ. ευρώ που εγκρίθηκε τον Δεκέμβριο του 2012 τα 16 δισ. ευρώ πήγαν για την ανακεφαλαιοποίηση των τραπεζών, όπως και 7,2 δισ. ευρώ από το δεύτερο μέρος της που καταβλήθηκε τον Ιανουάριο, με βάση την απόφαση των υπουργών Οικονομικών της ευρωζώνης (Eurogroup) στις 21 Ιανουρίου. Πριν την ανακεφαλαιοποίηση και με σημείο αφετηρίας το 2008, επί θητείας στο υπ. Οικονομικών του Γ. Αλογοσκούφη, οι τράπεζες είχαν λάβει 168 δισ. ευρώ. Συνολικά επομένως οι τράπεζες έχουν οικειοποιηθεί – είτε υπό την μορφή ρευστού είτε υπό την μορφή εγγυήσεων – ποσά που ξεπερνούν κατά πολύ το ελληνικό ΑΕΠ, την αξία δηλαδή των αγαθών και υπηρεσιών που παράγει η χώρα σε ένα έτος, και για φέτος, που είναι ο έκτος χρόνος συνεχούς μείωσης του, αναμένεται να φτάσει τα 183 δισ. ευρώ. Είμαστε έτσι αντιμέτωποι με μια πρωτοφανή αφαίμαξη της οικονομίας προς όφελος των τραπεζιτών που γίνεται ακόμη πιο προκλητική αν λάβουμε υπ’ όψη μας ότι κάθε ενίσχυσή τους συνοδεύεται από αντιλαϊκά μέτρα, όπως έγινε πολύ πρόσφατα με το τρίτο Μνημόνιο.

Μήπως και πάλι φταίει το δημόσιο;

Εδώ φυσικά εγείρονται και ενστάσεις, που δεν προέρχονται κατ’ ανάγκην από τα πολυπληθή γραφεία Τύπου των τραπεζών. Η πρώτη ένσταση θέλει τις τράπεζες να είναι θύματα και όχι θύτες της πρωτοφανούς σε ένταση δημοσιονομικής κρίσης που διέρχεται η ελληνική οικονομία. Έτσι, ο αντίλογος είναι ότι οι τράπεζες βούλιαξαν επειδή έσωσαν το ελληνικό δημόσιο. Δικαιολογημένα επομένως η κοινωνία επωμίζεται το κόστος της διάσωσής τους.

Η πραγματικότητα είναι τελείως διαφορετική. Κατ’ αρχάς το πρώτο πακέτο διάσωσης των ελληνικών τραπεζών, ύψους 28 δισ. ευρώ, επί κυβέρνησης Κ. Καραμανλή το 2008, καταβλήθηκε όταν δεν διαφαινόταν η παραμικρή αβεβαιότητα για τα ομόλογα και την οικονομία της Ελλάδας. Ποιος ξεχνάει τις καθησυχαστικές διαβεβαιώσεις του τότε πρωθυπουργού, τον Οκτώβριο του 2008, που χαρακτήριζε την ελληνική οικονομία «θωρακισμένη» απέναντι στην κρίση; Οι τράπεζες επομένως ξεκίνησαν την αφαίμαξη του κρατικού προϋπολογισμού πολύ πριν η οικονομία εισέλθει στην ζώνη της αβεβαιότητας. Και τότε όμως, επί χρόνια, οι ελληνικές τράπεζες δανείζονταν από την Ευρωπαϊκή Κεντρική Τράπεζα με επιτόκιο 1% για να δανείζουν στην συνέχεια το ελληνικό δημόσιο με επιτόκια στο ύψος του 4, 5 ακόμη και 6%.

Έτσι βρέθηκαν να ξεχειλίζουν τα χαρτοφυλάκια τους από ομόλογα του ελληνικού δημοσίου, τα οποία αγόραζαν περιμένοντας παχυλές αμοιβές. Και στο παρελθόν όμως επέλεγαν ελληνικά ομόλογα (όπως έκαναν συστηματικά κι οι ξένες τράπεζες που στα τέλη του 2009, πριν δηλαδή ξεκινήσει το μεγάλο ξεφόρτωμα, είχαν ελληνικά ομόλογα ύψους 190 δισ. ευρώ) λόγω των πολύ υψηλών τους αποδόσεων. Ωστόσο, το πολύ μεγαλύτερο (πολλαπλάσιο σε σχέση με χώρες όπως οι ΗΠΑ ή η Γερμανία) επιτόκιο που επέβαλαν οι αγορές σε χώρες όπως η Ελλάδα, ως όρο για να τις δανείσουν χρήματα, δικαιολογούταν στη βάση του αυξημένου κινδύνου χρεοκοπίας που συνόδευε την ελληνική έκδοση σε σχέση με κάποια άλλη από χώρα υψηλότερης πιστοληπτικής αξιολόγησης. Κατά συνέπεια οι κάτοχοι των ομολόγων (τράπεζες, κερδοσκόποι, ασφαλιστικά ταμεία, κ.λπ.) είχαν αποζημιωθεί για τον κίνδυνο που αναλάμβαναν, με όρους ελεύθερης αγοράς που οι ίδιοι καθόριζαν και δεν τους επέβαλαν κάποιοι άλλοι. Υπ’ αυτό το πρίσμα η απαίτηση των τραπεζιτών να μετακυλήσουν στην κοινωνία το κόστος από την αναδιάρθρωση του δημόσιου χρέους τον Φεβρουάριο του 2012 (PSI+) και από την επαναγορά των ελληνικών ομολόγων με βάση την απόφαση του Συμβουλίου υπουργών Οικονομικών της ευρωζώνης στις 27 Νοεμβρίου 2012 που σήμαναν σωρευτικό κούρεμα ύψους 74,3% και προ φόρων απώλειες ύψους 26,477 δισ. ευρώ ισοδυναμεί με το να θέλουν να πληρωθούν δύο φορές για την ίδια δουλειά! Ή, διαφορετικά ειπωμένο, είναι σα να λένε στην κοινωνία, «τα κέρδη από την εποχή που ξεζουμίζαμε το δημόσιο, δηλαδή τον κρατικό προϋπολογισμό και τους φορολογούμενους, δικά μας και οι ζημιές δικές σας». Ιδιωτική οικονομία την εποχή των κερδών, κοινοκτημοσύνη την εποχή της χασούρας…

Τέλος, δεν περνάει απαρατήρητο και κάτι ακόμη: Η απόκλιση (που συγκρίνεται με …άβυσσο) μεταξύ των ζημιών από τα ελληνικά ομόλογα και των κεφαλαίων με τα οποία θα ενισχυθούν οι τράπεζες. Εξετάζοντας μόνο το ύψος της ανακεφαλαιοποίησης ισοδυναμεί σχεδόν με το διπλάσιο από την ζημιά του κουρέματος και της επαναγοράς. Το δυσθεώρητο κενό που μεσολαβεί και καλείται να καλύψει ο ελληνικό λαός με μειώσεις μισθών και συντάξεων κατά 40% και την εκτίναξη της ανεργίας στο 27% προέρχεται από τα μη εξυπηρετούμενα δάνεια τα οποία με τη σειρά τους προέρχονται είτε από τα θαλασσοδάνεια που χορηγούσαν στο παρελθόν οι τράπεζες, εξυπηρετώντας πολιτικούς φίλους της κάθε κυβέρνησης, είτε από την ύφεση. Δάνεια δηλαδή σε νοικοκυριά και επιχειρήσεις που αναλήφθηκαν υπό την προοπτική ότι οι μισθοί και τα εισοδήματα θα ακολουθούσαν μια σταθερή πορεία ανόδου και πλέον, λόγω των περικοπών, δεν μπορούν να εξυπηρετηθούν. Υπολογίζεται μάλιστα ότι, ακόμα και μετά τις 800.000 ρυθμίσεις δανείων που έχουν γίνει στην στεγαστική και καταναλωτική πίστη από την αρχή της κρίσης, το πρώτο εξάμηνο του 2012 τα μη εξυπηρετούμενα δάνεια έφθασαν το 19,6%, όταν στο τέλος του 2011 ήταν 15,9%, στο τέλος του 2010 στο 10,4%, το 2009 στο 7,7%, το 2008 στο 5% και το 2007 μόλις στο 4,5%! Στην δε καταναλωτική πίστη παρατηρείται η μεγαλύτερη απόκλιση με περισσότερα από το 1 στα 3 δάνεια (το 35,6% για την ακρίβεια κατά το πρώτο εξάμηνο του 2012) να μην εξυπηρετούνται κανονικά.

Εύκολα μάλιστα διακρίνεται ότι αυτή η κατάσταση θα συνεχισθεί τουλάχιστον κατά το τρέχον έτος, λόγω των νέων μέτρων που ψηφίσθηκαν με το τρίτο μνημόνιο και το μεσοπρόθεσμο πλαίσιο το Νοέμβριο του 2012 και αναμένεται να εφαρμοστούν το επόμενο διάστημα μειώνοντας σημαντικά το διαθέσιμο εισόδημα για το 2013 κατά 9,4 δισ. ευρώ, το 2014 κατά 4,2 δισ. ευρώ, κ.λπ. Χώρια φυσικά των νέων μέτρων που θα επιβληθούν για το τρέχον έτος και τα προανήγγειλε ο υπουργός Οικονομικών, Γ. Στουρνάρας, την Παρασκευή 18 Ιανουαρίου 2012 μειώνοντας επιπλέον το εισόδημα των νοικοκυριών και τους τζίρους των επιχειρήσεων ανεξαρτήτως μεγέθους. Εδώ μάλιστα δεν περνάει απαρατήρητος κι ένας φαύλος κύκλος που δημιουργείται ο οποίος θα μπορούσε να κοπεί αν οι τράπεζες αναγνωρίζοντας τις ευθύνες τους ταυτόχρονα με τη χρηματοδότησή τους από τον προϋπολογισμό προχωρούσαν στην ουσιαστική ελάφρυνση των δανειοληπτών… Καμία κυβέρνηση ωστόσο δεν συνόδευσε την χρηματοδότησή τους από τέτοιους όρους.

Οι τράπεζες στυλοβάτες της οικονομίας;

Το δεύτερο επιχείρημα που αντιπαραθέτουν οι τραπεζίτες είναι ότι τα …ευαγή τους ιδρύματα αποτελούν τον στυλοβάτη της οικονομίας. Παραφράζοντας την ρήση που κυριαρχούσε στις μεταπολεμικές ΗΠΑ για την Τζένεραλ Μότορς, οι πάντα αλτρουιστές τραπεζίτες αν δεν ήταν ταυτόχρονα και τόσο σεμνοί θα μπορούσαν να πουν πως «ότι είναι καλό για τις τράπεζες, δηλαδή για την τσέπη μας, είναι καλό και για την οικονομία, δηλαδή το σύνολο».

Κι εδώ όμως έρχεται η πραγματικότητα που οι ίδιοι δημιουργούν και τους διαψεύδει. Κατ’ αρχάς το «αλληλέγγυο» πνεύμα τους αντιβαίνει με την δογματική τους προσήλωση στο νεοφιλελευθερισμό και μια δαρβινικού τύπου προσέγγιση στην οικονομία βάσει της οποίας «επιβιώνει το ανθεκτικότερο είδος, όποιος μπορεί». Αυτό τουλάχιστον αντέτειναν οι πολιτικοί που σήμερα ψηφίζουν την χρηματοδότηση των τραπεζών όταν εξ αιτίας του ανταγωνισμού από τις ευρωπαϊκές χώρες, ελέω ενιαίας αγοράς και υιοθέτησης του ευρώ στη συνέχεια, κατέρρεαν μπροστά στα μάτια μας κλάδοι που ήταν απείρως πιο ωφέλιμοι στην κοινωνία, όπως η βιομηχανία τροφίμων, η ένδυση – υπόδηση, η κλωστοϋφαντουργία, κ.α. Αν εκείνοι οι κλάδοι αφέθηκαν να χρεοκοπήσουν γιατί να μη γίνει το ίδιο και με τις τράπεζες; Η ερώτηση εδώ είναι προφανώς ρητορική, υποδεικνύοντας ωστόσο πόσο ιδιοτελή είναι τα συμφέροντα που εξυπηρετεί η σύγχρονη ολιγαρχία του χρήματος η οποία στέκεται στην κορυφή της πυραμίδας της πολιτικής και οικονομικής ελίτ, επιβάλλοντας όχι μόνο την δική της διάσωση σε βάρος της κοινωνίας, αλλά και τις περισσότερες από τις πιο κρίσιμες αποφάσεις των τελευταίων χρόνων, όπως η προσφυγή στο Μνημόνιο κι η ανακεφαλαιοποίηση των τραπεζών. Την ίδια στιγμή μάλιστα που για τα ασφαλιστικά ταμεία ή τα φυσικά πρόσωπα τα οποία ζημιώθηκαν από την αναδιάρθρωση του δημόσιου χρέους δεν υπήρξε καμιά πρόβλεψη ανακεφαλαιοποίησης.

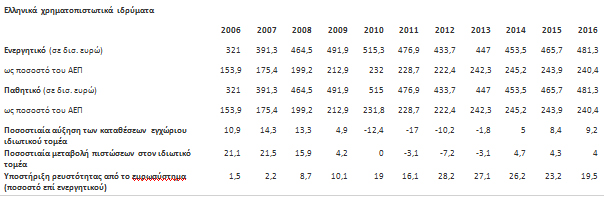

Ακόμη κι έτσι όμως, απομυζώντας δηλαδή οι τράπεζες τους τελευταίους πόρους που έχει διαθέσιμους η ελληνική οικονομία τίποτε θετικό δεν προμηνύεται για την πραγματική οικονομία. Όπως φαίνεται στον πίνακα που παραθέτουμε από την τελευταία έκθεση του ΔΝΤ για την ελληνική οικονομία, του Ιανουαρίου, οι πιστώσεις προς τον ιδιωτικό τομέα ακόμη και το τρέχον έτος θα είναι μειωμένες σε σχέση με πέρυσι (κατά 3,1%). Με άλλα λόγια πήραν μόνο μέσα σε δύο μήνες 23,2 δισ. ευρώ και θα μειώσουν τις χορηγήσεις στην οικονομία, αποδεικνύοντας με τον πιο αδιάψευστο τρόπο ότι τα δισεκατομμύρια ευρώ δεν εισρέουν στα ταμεία τους προκειμένου να βοηθήσουν στην αναγκαία επανεκκίνηση της οικονομίας και την δημιουργία νέων θέσεων εργασίας, αλλά μόνο και μόνο για να βελτιωθεί η κεφαλαιακή τους επάρκεια. Κι η αύξηση των χορηγήσεων στην οικονομία μετατίθεται για το 2014 που και τότε φυσικά είναι πολύ αμφίβολο αν θα γίνει, δεδομένου ότι οι πιθανότητες να καταγραφούν θετικοί ρυθμοί μεγέθυνσης του ΑΕΠ είναι ελάχιστες.

Πηγή: Διεθνές Νομισματικό Ταμείο, Ιανουάριος 2013, Έκθεση για την Ελλάδα

Η τροχιά συρρίκνωσης των τραπεζικών δραστηριοτήτων θα επιταχυνθεί με την ανάληψη καθηκόντων από τους ξένους επίτροπους που διορίστηκαν κατ’ απαίτηση της Τρόικας σε κάθε μία από τις συστημικές λεγόμενες τράπεζες, δηλαδή αυτές που αποφασίστηκε να επιβιώσουν, χωρίς ωστόσο ποτέ να γίνουν γνωστά τα κριτήρια με τα οποία επιλέγηκε για παράδειγμα η Πειραιώς κι όχι η Αγροτική ή το Ταχυδρομικό Ταμιευτήριο, που πριν την αναδιάρθρωση του δημόσιου χρέους ήταν το τρίτο σε σειρά κατάταξης στην Ευρώπη πιστωτικό ίδρυμα με κριτήριο την επάρκεια κεφαλαίων. Το ρόλο επόπτη ανέλαβαν οι ελεγκτικές εταιρείες Grant Thornton (για την Εθνική και την Eurobank που βρίσκονται σε διαδικασία συγχώνευσης), Mazar για την Alpha Bank και KPMG για την Τράπεζα Πειραιώς, οι οποίες ανά τρίμηνο θα υποβάλλουν έκθεση προόδου στην Ευρωπαϊκή Επιτροπή.

Πριν απ’ ό,τιδήποτε άλλο πρέπει να θυμίσουμε το όχι και τόσο λευκό ποινικό μητρώο των ελεγκτικών εταιρειών οι οποίες πριν ξεσπάσει η κρίση του 2008 στην αμερικανική στεγαστική αγορά, υπέγραφαν με χέρια και με πόδια τους πιο απίθανους ισολογισμούς για να αποδειχθούν στη συνέχεια εντελώς εικονικοί και παραπλανητικοί. Παρόλα αυτά στην Ελλάδα, από τις μέρες που ήταν υπουργός Οικονομικών ο Γιώργος Παπακωνσταντίνου έχουν αναλάβει ακόμη και καθήκοντα που παραδοσιακά ασκούνταν από τις εφορίες. Τώρα οι ελεγκτικές εταιρείες αναλαμβάνουν και καθήκοντα τραπεζιτών, με λεφτά του ελληνικού λαού φυσικά, μια και θα χρυσοπληρώνονται έχοντας ως μοναδικό τους έργο τον έλεγχο και στην πράξη την συρρίκνωση των τραπεζικών δραστηριοτήτων, με κριτήρια που κάθε άλλο παρά αντικειμενικά θα είναι.

Παράγοντες της αγοράς ειδικότερα εκτιμούν πως στις αξιολογήσεις των επιτρόπων, που θα αναφέρονται στην Τρόικα και την Ευρωπαϊκή Επιτροπή, αναπόφευκτα θα βαραίνουν υπέρμετρα προτάσεις χρηματοδότησης που θα υποβάλλονται από πολυεθνικές εταιρείες, ενώ αντίθετα επενδυτικά σχέδια από ελληνικές εταιρείες θα κόβονται ελλείψει κονδυλίων. Έτσι, η υπό εξέλιξη αναδιάρθρωση του τραπεζικού τομέα θα επιταχύνει τις πιέσεις στην εγχώρια παραγωγή προς όφελος επιχειρηματικών σχεδίων και ομίλων από το εξωτερικό. Μεγάλος χαμένος σε αυτή την περίπτωση θα είναι φυσικά η απασχόληση στο εσωτερικό της Ελλάδας καθώς φαραωνικές επενδύσεις έντασης κεφαλαίου, ποτέ δεν είχαν σημαντική συμβολή στην απασχόληση.

Μείωση προσωπικού και υποκαταστημάτων.

Το πρώτο πλήγμα στην απασχόληση θα προκληθεί από την αναδιάρθρωση του ίδιου του τραπεζικού τομέα. Οι τραπεζίτες εκτιμούν ότι μέχρι το 2015 θα κλείσουν από 500 έως 1.000 καταστήματα ενώ θα απολυθούν από 7.000 εργαζόμενοι που είναι η πιο συντηρητική εκτίμηση μέχρι και 20.000 από τους 55.000 που απασχολούνται σήμερα στον κλάδο.

Πηγή: Ανακοίνωση Τύπου της Ευρωπαϊκής Κεντρικής Τράπεζας στις 21 Ιανουαρίου 2013

Το τέλος του δράματος με τις τράπεζες ωστόσο δεν θα παιχτεί πριν οριστικοποιηθεί η περίφημη τραπεζική ένωση στο πλαίσιο της ΕΕ. Σε αυτή την προοπτική δεν αποκλείεται ακόμη και η σημαντική μείωση του αριθμού των τραπεζικών ιδρυμάτων σε τρία, με επίκεντρο την Εθνική – Eurobank, την Alpha και την Πειραιώς (που αποτελεί τομή στην μακρόχρονη πορεία συγκέντρωσης και συγκεντροποίησης του κλάδου όπως αποτυπώνεται στον πίνακα που παραθέτουμε) να αποδειχθεί μεταβατική. Και το τελικό πλάνο να περιλαμβάνει την εξαγορά τους από κάποια γερμανική τράπεζα, πχ την Deutsche Bank, που επιχειρεί να ξαναμπεί στην ελληνική αγορά. Τα παραδείγματα αφθονούν από την Ασία και την Λατινική Αμερική όπου τα προγράμματα διαρθρωτικών προσαρμογών συνοδεύτηκαν από την εξαγορά του χρηματοπιστωτικού συστήματος κυρίως από αμερικανικές τράπεζες. Στο Μεξικό ενδεικτικά ενώ το 1997 μόνο το 16% των τραπεζών ανήκαν σε ξένους επενδυτές και το 84% σε ντόπιους, μόλις επτά χρόνια αργότερα, το 2004 η σχέση αυτή αντιστράφηκε και στους ντόπιους έμεινε το 18% των τραπεζών με το 82% να περνάει σε ξένους επενδυτές. Στην Ελλάδα δεν αποκλείεται η αλλαγή που θα δούμε να αποδειχθεί πολύ πιο σαρωτική. Μια πρώτη εικόνα θα έχουμε στο τέλος Απριλίου οπότε αναμένεται να ολοκληρωθούν οι αυξήσεις μετοχικού κεφαλαίου και να φανεί κατά πόσο οι σημερινές διοικήσεις θα διατηρήσουν τον έλεγχο των τραπεζών τους…

Λεωνίδας Βατικιώτης

__________________________________________________________

Shortlink: http://wp.me/p1eFQy-2jZ

/>

/>